A hiteltörlesztési moratórium október 31-ig tart az eddig feltételek mellett, és 2022. június 30-ig még nem is ér véget azok számára, akik a nyilvánosságra hozott rászoruló csoportokba tartoznak. A kamat azonban a moratóriumi hónapok alatt egyre növekszik, emiatt az elhúzódó program már jóval nagyobb terhet rak később az ügyfelekre. A Bank360 elemzői kiszámolták, mennyibe kerül a programban maradni jövő júniusig.

A hiteltörlesztési moratórium október 31-ig tart az eddig feltételek mellett, és 2022. június 30-ig még nem is ér véget azok számára, akik a nyilvánosságra hozott rászoruló csoportokba tartoznak. A kamat azonban a moratóriumi hónapok alatt egyre növekszik, emiatt az elhúzódó program már jóval nagyobb terhet rak később az ügyfelekre. A Bank360 elemzői kiszámolták, mennyibe kerül a programban maradni jövő júniusig.

Szeptember vége helyett október végéig tart a már többször meghosszabbított törlesztési moratórium a jelenlegi feltételekkel. Néhány rászoruló csoport számára fennmarad a program, egészen 2022. június 30-ig. Így a nyugdíjasok, gyermekesek, gyermeket várók, közmunkások továbbra is kérhetik a moratóriumot, és azoknak sem kell fizetni még, akiknek csökkent a fizetése az előző évhez képest (utóbbi feltétel pontos részletei még nem ismertek).

Most már azonban nem a kilépést, hanem a moratóriumban maradást kell kérelmezni, és a pénzügyminiszter külön felhívta a figyelmet arra, hogy aki tudja már fizetni a hitelt, annak érdemes lehet megint elkezdeni a törlesztést.

E mellett szól, hogy a moratórium aránytalanul nagymértékben terheli meg a későbbi törlesztést. A program alatt felgyűlő kamat csak az egyik ok, a többletköltséget ugyanis az is növeli, hogy ezt a kamatot is abban törlesztőrészletben mellett kell majd fizetni, mint ami a moratórium előtt még tisztán a tőkeadósságot terhelte. Így hiába nem kamatozik tovább ez a program alatt felhalmozott kamat, így is meghosszabbítja a futamidőt, ami pedig az eredeti tőkeadósság tovább ketyegő kamatai miatt csak tovább növeli az adósságot. A Bank360 egy 2012-ben felvett lakáshitel és egy 2016-ban felvett személyi kölcsön példáján nézte meg, mekkora többletköltséget okoz a rászoruló csoportoknak, ha még novembertől is részei maradnak a moratóriumnak.

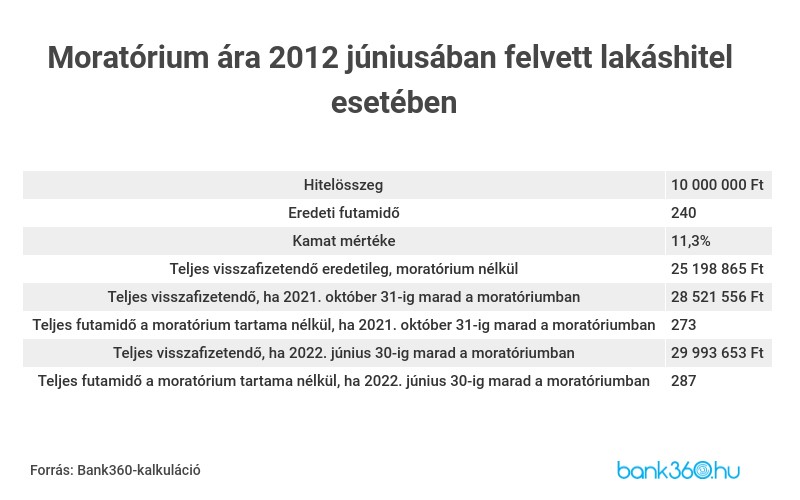

Lássunk egy példát. Ha még 2012. júniusában vettek fel egy tízmilliós lakáshitel húsz évre, az akkor még magas, 11,3 százalékos kamatok mellett eredetileg 25 198 865 forintot kell volna visszafizetni.

Ezután ha a hiteltörlesztés nyolcadik évében, 2020 márciusában belépnek a moratóriumba, és egészen idén október végéig benne is maradnak, az általános moratórium után már 28 521 556 forintot kell visszafizetni.

Ha azonban rászorulóként élnek a lehetőséggel, és egészen jövő nyárig benne maradnak a programban, már 29.993.653 forintot kell visszafizetni, vagyis majdnem 5 millió forint a törlesztési moratórium többletköltsége. A törlesztésre szánt futamidő is majdnem 4 évvel nő ez alatt, ami a moratórium több mint két évével együtt azt jelenti, hogy a hitelfelvétel után 26 évvel lehet ezt a magas kamatok mellett törlesztett, elhúzódó moratóriumban végig részt vevő hitelt teljesen kifizetni.

Egy régebbi személyi kölcsönt kevésbé drágít meg a moratórium

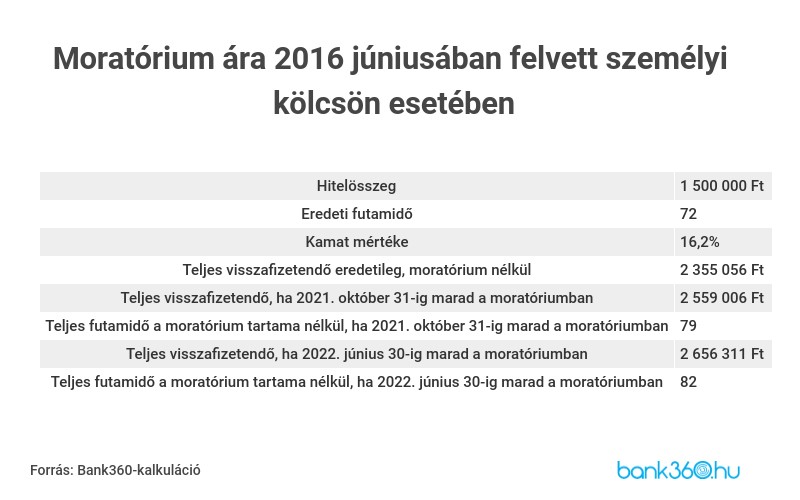

Egy 2016 júniusában 6 éves futamidőre felvett másfélmilliós személyi kölcsönnek ugyan szintén magasabb volt a kamata a mostaninál, ennek ellenére mégsem éri nagymértékű hátrány még egy meghosszabbított moratórium esetén sem. Az ok az, hogy ennek a hitelnek már a jelentős részét visszafizették a moratórium előtt is, így egy 16,2 százalékos kamat sem okoz olyan nagy összegű veszteséget, mint a régebbi lakáshitel esetén.

Azért így sincs ingyen a moratórium, hiszen ha moratórium kezdetétől idén októberig nem fizetik a hitelt, már 2.559.006 forintot kell majd visszafizetni, szemben az eredeti 2.355.056 forintos összköltséggel.

De a meghosszabbított moratórium is okoz veszteséget, hiszen ha még novemberben is bent marad az adós, és csak jövő júliustól kezd el törleszteni, már 2.656.311 forint lesz a teljes visszafizetendő.

Összességében azonban még a több mint kétéves program is csak nagyjából 300 ezres veszteséget okozott, és csupán 10 hónappal kell tovább fizetni a moratórium után a hitelt. Persze a moratórium bő két éve így is késlelteti a visszafizetést, a hitelfelvétel után így már ugyanis 8 és fél évet kell várni, hogy az adósságot teljes mértékben visszafizessék.

forrás: origo.hu,, bank360.hu